リボ払いがどのようなものか知って、リボ払いを利用するかどうか決めたいという人のために、リボ払いについて徹底解説しています。

リボ払いをうまく利用できるようになると、今までよりも自分がしたいこと・欲しいものを諦めずに済むほか、カードによっては通常よりも+0.5%だけお得になります。

ぜひ本記事を通じて、リボ払いをうまく利用してください。

「リボ払いは借金と同じ」という表現を見かけることも少なくありません。

しかし、ショッピングリボだけでなくキャッシングリボというものもあります。単純に、リボ払いは定額払いのことで、ショッピング利用代金について定額払いするか、借金について定額払いするかといった問題です。

したがって、リボ払いは借金と同じかどうかについて議論の余地はありません。

もっとも、ショッピングとキャッシングは、「信用(与信枠)」の範囲内で先にお金を借りたり商品やサービスを購入したりして、あとで支払わなければならない元金(利用額)と後払いコスト(手数料・利息)といった負債を負う点では、同じ性質です。

細かくみると、ポイント還元を受けられるかどうか、ショッピング保険が付帯するかどうかなど、商品性に違いがあります。

- リボ払いは、いくら利用しても毎月一定額を支払う方法のこと(定額払い)

- リボ払いは、利用時にお店で、または自動で、もしくは利用後にアプリや会員ページでリボ払いにする

- リボ払いに登録しても、翌月1回払いと同じように使うこともできるうえに無理なく安定的に支払いができるため、家計管理・やりくりがしやすくなるほか、信用情報を傷つけるリスクも抑えられる

- リボ払いは、翌月1回払いを前提に利用すると、ほとんどデメリットがなく出費が増えたときの備えとして利用できる

- リボ払い手数料の計算方法は、多くのクレジットカードの場合、「リボ払い残高×実質年率15%/365日(閏年は366日)×締切日または支払日までの日数」

- 一部のクレジットカードでは、年会費が安くなるほか、ポイント還元率がアップしたりショッピング保険が付帯したりなど、リボ払い手数料よりも大きな経済的メリットを受けられる

リボ払いとは?

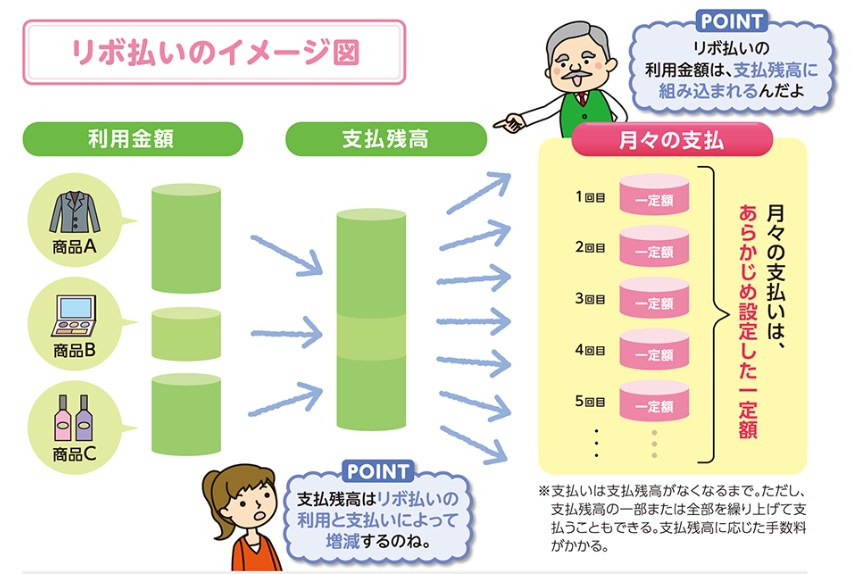

リボ払いとは、いくら利用しても、毎月一定額を支払う方法(支払区分)のことです。定額払いと考えるとわかりやすくなります。

リボ払いの利用方法

リボ払いの利用方法には、利用時選択型(お店でリボ)や登録型・リボ専用カード(いつでもリボ)、利用後変更型(あとからリボ)があります。

大まかにまとめると、利用時にお店で、または自動で、もしくは利用した後にアプリや会員ページでリボ払いにすることが可能です。

利用時選択型(お店でリボ)

利用時選択型とは、リボ払いに対応するお店でカードを利用する都度、リボ払いをする旨を伝えて指定するリボ払いの利用方法です。

登録型・リボ専用カード(いつでもリボ・こえたらリボ・自動リボ)

登録型とは、カードを利用する前に登録し、利用代金が毎月支払額の範囲内の場合は1回払い、超える場合はリボ払いとなるリボ払いの利用方法です。

リボ専用カードも同様ですが、登録を解除できないことから、いわば強制登録型リボ払いといえるでしょう。

利用後変更型(あとからリボ)

利用後変更型とは、一定期間内にリボ払いに変更するリボ払いの利用方法のことです。

リボ払い手数料の計算

リボ払い手数料の計算方法は、おおよそ、実質年率15%により、1年間を365日(閏年は366日)とした日割計算です。

リボ払い残高×実質年率15%/365日(閏年は366日)×締切日または支払日までの日数

稀に、日割ではなく月割計算するクレジットカード会社もあります。

リボ払いの繰上支払

リボ払いは毎月一定額を支払う支払方法ですが、一定額より多く支払うこと(繰上支払)もできます。

具体的な支払方法は各クレジットカード会社によって異なりますが、おおよそ、振替日にいつもより多く支払う方法、振替日前に銀行振込で支払う方法、振替日前にATMで支払う方法があります。

クレジットカード会社のリボ払い比較表

おおむね、どのクレジットカード会社も手数料率は実質年率15.0%で日割計算し、指定した金額に手数料を加算して支払うウィズアウト方式です。

ただし、手数料が日割ではなく月割計算(PayPayカード)をする場合、利用後変更によるリボ払いの指定ができない場合、ATMでの繰上支払に対応していない場合のほか、支払う手数料の計算期間などについては、各クレジットカード会社によって異なります。

クレジットカード会社を追加したいところですが、以下3社についてリボ払い比較表を示します。

| 三井住友カード | dカード | JCBカード | ||

|---|---|---|---|---|

| 手数料率 | 15.0% | 15.0% | 15.0% | |

| ウィズイン/ウィズアウト | ウィズアウト | ウィズアウト | ウィズアウト | |

| 指定方法 | 利用時選択 | ◯ | ◯ | ◯ |

| 自動リボ | ◯ | ◯ | ◯ | |

| リボ専用カード | ◯ | - | ◯ | |

| 利用後変更 | ◯ | ◯ | ◯ | |

| 支払金額 | 5,000円又は1万円以上1万円単位(マイ・ペイすリボ) ※ゴールド以上は1万円以上1万円単位(マイ・ペイすリボ) | 5,000円又は1万円以上1万円単位 | 5千円以上千円単位 ※ゴールド以上は1万円以上1千円単位 ※スマリボはリボ残高10万円以下5,000円、50万円以下1万円、100万円以下1万5千円、100万円超2万円(ゆとりコース) | |

| 支払う手数料の金額 | 自動リボ以外 | 最初の締切日の翌日から発生し、締切日までごとに日割計算した額 | 最初の締切日の翌日から発生し、前回支払日翌日から支払日までごとに日割計算した額 | 最初の締切日の翌日から発生し、新規リボ利用代金(初回請求)については最初の締切日の翌日から、リボ残高(2回目以降の請求)については前月支払日の翌日から、いずれも今月支払日までの日割計算した額 |

| 自動リボ | 最初の支払日の翌日から発生し、締切日までごとに日割計算した額(付利単位100円) | 最初の支払日の翌日から発生し、前回支払日翌日から支払日までごとに日割計算した額 | 最初の締切日の翌日から発生し、新規リボ利用代金については最初の締切日の翌日から、リボ残高については前月支払日の翌日から、いずれも今月支払日までの日割計算した額 | |

| 繰上支払方法 | 振替日増額 | ◯ おおよそ約5営業日前まで ※三井住友銀行は2営業日前まで | ◯ | ◯ |

| 振替日前振込 | ◯ | ◯ | ◯ | |

| 振替日前ATM | ◯ | ◯ | ◯ | |

筆者は、上記について各カード会社の規約に基づいて記載しています。該当する規約の箇所(第◯条◯項◯号)まで知りたい人は、筆者にTwitter等でご相談ください。

リボ払いのメリット

リボ払いのメリットを紹介するので、ぜひ参考にしてください。

毎月の支払金額が安定するとともに柔軟で家計管理がしやすい

リボ払いはほとんど定額払いであるめ、毎月の支払金額が安定して家計管理がしやすいことがメリットです。

さらに、リボ払いは決められた額以上支払えばよく、通常どおり翌月1回払いすることも何ら差し支えありません。

- 翌月1回払い:必ず、翌月には全額を支払わなければならない

- リボ払い:決められた額以上支払えばよく、翌月に全額支払ってもよい

リボ払いは翌月1回払いよりも柔軟な支払いが可能で、家計のやりくりがしやすくなります。

消費者金融のカードローンよりも後払いコストが低いことがある

消費者金融のカードローンでお金を借りると18%ほどの金利を負担することがありますが、リボ払いなら手数料率15%程度なので、カードローンを利用するより負担を抑えることが可能です。

信用情報を傷つけるリスクを抑えられる

もしクレジットカードで1か月に50万円使ってしまったとしても、リボ払いなら決められた額以上支払えば支払遅延(延滞)にはなりません。

そのため、リボ払いを利用すると信用情報を傷つけるリスクを抑えられます。もちろん、1か月50万円支払わなくても、例えば45万円を任意に支払うことは可能です。

自動リボに登録すると年会費が安くなったりポイント還元率が上がったりする

クレジットカードによりますが、例えばJCBオリジナルシリーズの場合、自動リボ(スマリボ)に登録すると年会費が安くなるほか、キャンペーンの抽選倍率が上がったり、手数料を発生させればポイント還元率が上がったりします。

リボ払い手数料の負担よりも、上乗せされたポイント還元を大きくすることも可能です。

また、本来は海外利用分しか適用されないところ、国内利用分でもショッピング保険が適用されるようにもなります。

リボ払いならATMで繰上支払いができてすぐに利用可能額が増える

ショッピング1回払いは、ATM払いや振替日の増額払いはできません。一方で、リボ払いならATMで繰上支払いができ、すぐに利用可能額が増えます。

毎月20万円くらいクレジットカードを利用するけど、カードの利用可能枠は10万円といった場合、便利です。

リボ払いのデメリットと注意点

リボ払いのデメリットや注意点も、必ず把握しておきましょう。

リボ払いの枠の範囲内でしか利用できない

リボ払いは、リボ払い枠の範囲内でしか利用できません。もしカード利用可能枠が100万円であっても、リボ払い枠が50万円であれば50万円しか利用できないことに注意が必要です。

リボ払い手数料の負担が生じる

一括払いなら手数料(利息のようなもの)はかかりませんが、リボ払いを利用すると各クレジットカード会社所定のリボ払い手数料がかかってしまいます。

リボ払いはいくら支払えばよいかわかりにくい

リボ払いは、いくら後払いしているのか、つまり後々支払うことになる金額がいくらなのかわかりにくい点がデメリットです。

コメント